Fluxo De Caixa Direto E Indireto Exemplos – O gerenciamento do fluxo de caixa é crucial para a saúde financeira de qualquer empresa. Com o “Fluxo de Caixa Direto e Indireto: Exemplos Práticos”, você descobrirá os conceitos fundamentais, métodos de cálculo e estratégias para gerenciar efetivamente o fluxo de caixa, aprimorando suas habilidades de tomada de decisão financeira.

Este guia abrangente fornece exemplos práticos e interpretações claras para ajudá-lo a entender como analisar o fluxo de caixa e identificar tendências e padrões que podem impactar seus negócios.

Conceitos Básicos

O fluxo de caixa é um conceito fundamental na gestão financeira que representa o movimento de dinheiro dentro e fora de uma empresa durante um determinado período.

Existem dois métodos principais para calcular o fluxo de caixa: direto e indireto.

Fluxo de Caixa Direto

O fluxo de caixa direto calcula o fluxo de caixa operacional adicionando ou subtraindo as alterações nas contas de ativo circulante ao lucro líquido.

Exemplo:

- Lucro líquido: R$ 100.000

- Aumento de contas a receber: R$ 20.000

- Diminuição de estoques: R$ 10.000

- Aumento de contas a pagar: R$ 5.000

Fluxo de caixa operacional direto: R$ 100.000 + R$ 20.000 – R$ 10.000 + R$ 5.000 = R$ 115.000

Fluxo de Caixa Indireto

O fluxo de caixa indireto ajusta o lucro líquido para as transações não monetárias e as alterações no capital de giro para chegar ao fluxo de caixa operacional.

Exemplo:

- Lucro líquido: R$ 100.000

- Depreciação: R$ 10.000

- Aumento de contas a receber: R$ 20.000

- Diminuição de estoques: R$ 10.000

- Aumento de contas a pagar: R$ 5.000

Fluxo de caixa operacional indireto: R$ 100.000 + R$ 10.000 + R$ 20.000 – R$ 10.000 + R$ 5.000 = R$ 115.000

Métodos de Cálculo

O cálculo do fluxo de caixa pode ser realizado através de dois métodos distintos: o método direto e o método indireto.

Método de Fluxo de Caixa Direto

O método direto envolve a análise das entradas e saídas de caixa reais de uma empresa durante um determinado período. Este método é considerado mais preciso, pois baseia-se em dados contábeis verificáveis.Para calcular o fluxo de caixa pelo método direto, são utilizadas as seguintes etapas:

- Inicie com o saldo de caixa inicial do período.

- Adicione as entradas de caixa, tais como receitas de vendas, recebimentos de empréstimos e investimentos.

- Subtraia as saídas de caixa, como pagamentos a fornecedores, despesas operacionais e investimentos.

- O resultado final é o fluxo de caixa líquido do período.

Método de Fluxo de Caixa Indireto

O método indireto, por outro lado, calcula o fluxo de caixa a partir do lucro líquido apresentado na demonstração do resultado do exercício. Este método é menos preciso que o método direto, pois envolve ajustes e reconciliações para converter o lucro líquido em fluxo de caixa.Para

calcular o fluxo de caixa pelo método indireto, são utilizadas as seguintes etapas:

- Inicie com o lucro líquido do período.

- Adicione as despesas não monetárias, como depreciação e amortização.

- Subtraia os ganhos não monetários, como lucros com a venda de ativos.

- Ajuste as alterações no capital de giro, como variações nas contas a receber, contas a pagar e estoques.

- O resultado final é o fluxo de caixa operacional líquido do período.

Comparação dos Métodos

Embora ambos os métodos possam fornecer informações valiosas sobre o fluxo de caixa de uma empresa, existem algumas diferenças importantes entre eles:

- Precisão: O método direto é considerado mais preciso, pois baseia-se em dados contábeis verificáveis.

- Simplicidade: O método indireto é geralmente mais simples de calcular, pois envolve menos ajustes e reconciliações.

- Propósito: O método direto é mais adequado para empresas que desejam analisar entradas e saídas de caixa específicas, enquanto o método indireto é mais útil para reconciliar o lucro líquido com o fluxo de caixa.

A escolha do método de cálculo do fluxo de caixa depende dos objetivos específicos da análise e das informações disponíveis. Em geral, o método direto é preferido para uma análise mais precisa, enquanto o método indireto é mais adequado para uma análise mais rápida e simplificada.

Interpretação do Fluxo de Caixa

O fluxo de caixa é um indicador crucial da saúde financeira de uma empresa. Ele reflete a capacidade da empresa de gerar e utilizar dinheiro, o que é essencial para o crescimento, sustentabilidade e rentabilidade.

A análise do fluxo de caixa permite identificar tendências e padrões que podem indicar a saúde financeira da empresa. Por exemplo, um fluxo de caixa positivo indica que a empresa está gerando mais dinheiro do que está gastando, enquanto um fluxo de caixa negativo sugere que a empresa está gastando mais do que está gerando.

Análise do Fluxo de Caixa, Fluxo De Caixa Direto E Indireto Exemplos

A análise do fluxo de caixa envolve a avaliação das atividades operacionais, de investimento e de financiamento da empresa. As atividades operacionais referem-se às atividades diárias da empresa, como vendas, custos e despesas. As atividades de investimento referem-se à aquisição ou venda de ativos, como equipamentos ou investimentos.

As atividades de financiamento referem-se à obtenção ou pagamento de financiamentos, como empréstimos ou emissão de ações.

Ao analisar o fluxo de caixa, os gestores financeiros podem identificar áreas de preocupação ou oportunidades de melhoria. Por exemplo, se o fluxo de caixa operacional for negativo, isso pode indicar que a empresa está gastando muito em custos e despesas ou que não está gerando receita suficiente.

Se o fluxo de caixa de investimento for negativo, isso pode indicar que a empresa está investindo muito em ativos ou que não está gerando um retorno adequado sobre os investimentos.

A análise do fluxo de caixa é uma ferramenta essencial para os gestores financeiros tomarem decisões informadas sobre a alocação de recursos, gerenciamento de dívidas e planejamento estratégico. Ao entender as tendências e padrões do fluxo de caixa, as empresas podem identificar riscos e oportunidades e tomar medidas para melhorar sua saúde financeira.

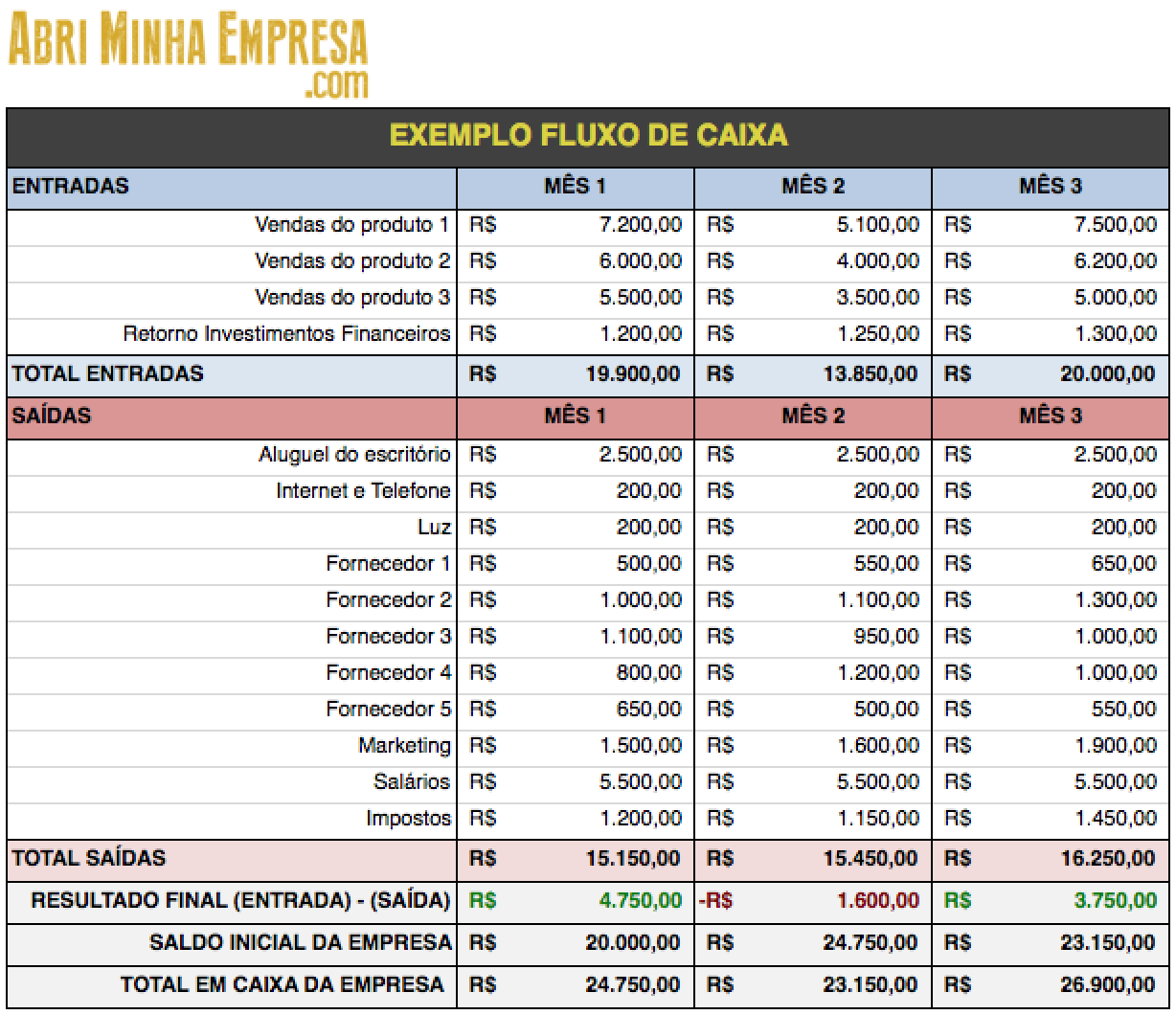

Exemplos Práticos

Para ilustrar os conceitos de fluxo de caixa direto e indireto, apresentamos uma tabela com exemplos de transações comuns:

Transações de Fluxo de Caixa Direto

- Recebimento de dinheiro de vendas

- Pagamento de fornecedores por compras

- Pagamento de salários aos funcionários

- Recebimento de juros de investimentos

- Pagamento de impostos

Transações de Fluxo de Caixa Indireto

- Depreciação de ativos

- Amortização de intangíveis

- Provisão para créditos de liquidação duvidosa

- Lucro ou prejuízo operacional

- Variação no capital de giro (por exemplo, aumento de estoques)

Ao compreender os conceitos de fluxo de caixa direto e indireto, você estará equipado para otimizar o fluxo de caixa, mitigar riscos e tomar decisões financeiras informadas que impulsionarão o crescimento e a sustentabilidade do seu negócio.

Answers to Common Questions: Fluxo De Caixa Direto E Indireto Exemplos

O que é fluxo de caixa direto?

O fluxo de caixa direto é um método que registra as transações de caixa reais, como recebimentos de vendas e pagamentos de despesas.

Como o fluxo de caixa indireto é calculado?

O fluxo de caixa indireto começa com o lucro líquido e ajusta os itens não monetários, como depreciação e amortização, para chegar ao fluxo de caixa das operações.

Quais são as principais diferenças entre os métodos de fluxo de caixa direto e indireto?

O método direto rastreia as transações de caixa, enquanto o método indireto reconcilia o lucro líquido com o fluxo de caixa das operações. O método direto é mais preciso, mas pode ser mais trabalhoso.