Exemplo De Politica De Credito E Cobrança De Uma Empresa – Exemplo De Política De Crédito E Cobrança De Uma Empresa é essencial para o sucesso de qualquer negócio. Uma política bem definida garante que os clientes cumpram com seus pagamentos, protegendo a saúde financeira da empresa. Estabelecer diretrizes claras para a concessão de crédito, o processo de cobrança e a gestão de contas em atraso é crucial para minimizar riscos e maximizar a lucratividade.

Neste guia, exploraremos os elementos essenciais de uma política de crédito e cobrança eficaz, desde a análise de crédito até a prevenção de inadimplência. Abordaremos também os aspectos legais e éticos, além de compartilhar exemplos de políticas de diferentes empresas.

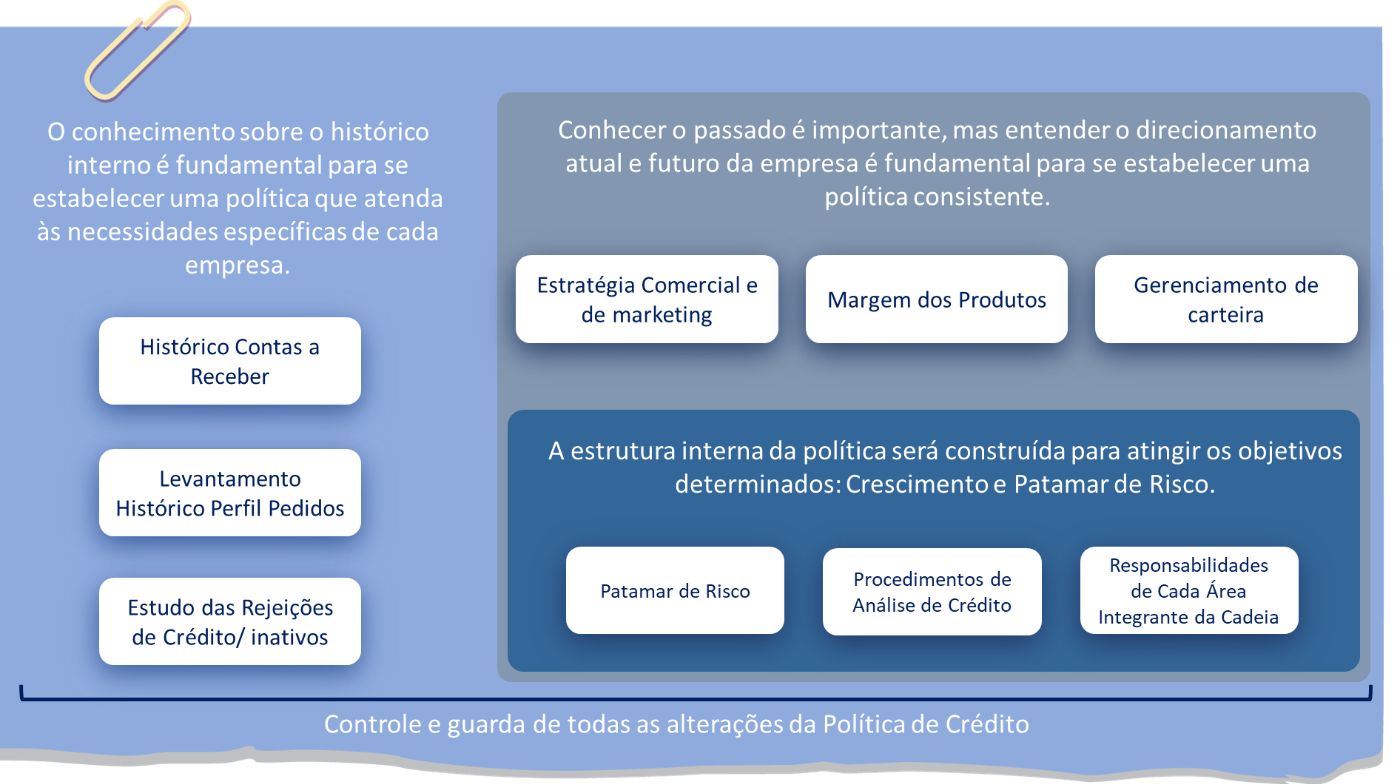

Com este guia, você poderá desenvolver uma política de crédito e cobrança que atenda às necessidades específicas da sua empresa e contribua para o seu crescimento sustentável.

Introdução à Política de Crédito e Cobrança

Uma política de crédito e cobrança bem definida é fundamental para o sucesso de qualquer empresa, especialmente para aquelas que oferecem produtos ou serviços a prazo. Ela estabelece as diretrizes para a concessão de crédito, o acompanhamento dos pagamentos e a recuperação de créditos em atraso, garantindo a saúde financeira da empresa e a manutenção de um relacionamento positivo com os clientes.

Os principais objetivos de uma política de crédito e cobrança eficaz incluem:

- Minimizar o risco de inadimplência, protegendo a empresa de perdas financeiras.

- Gerenciar os recebimentos de forma eficiente, garantindo um fluxo de caixa estável.

- Manter um relacionamento positivo com os clientes, promovendo a fidelização e a satisfação.

- Assegurar o cumprimento das leis e regulamentações aplicáveis à concessão de crédito e cobrança.

Ter uma política de crédito e cobrança formal e documentada oferece diversos benefícios, como:

- Transparência e clareza:Define os critérios e procedimentos para todos os envolvidos, evitando ambiguidades e conflitos.

- Padronização:Garante que o processo de concessão de crédito e cobrança seja aplicado de forma consistente e justa para todos os clientes.

- Controle e gestão:Permite monitorar e analisar os resultados da política, identificando áreas de melhoria e ajustando as estratégias.

- Proteção legal:Serve como base para a defesa da empresa em caso de disputas judiciais relacionadas a crédito e cobrança.

Elementos Essenciais da Política de Crédito

A análise de crédito é o primeiro passo crucial para a concessão de crédito. A empresa deve definir critérios rigorosos para avaliar a capacidade e a disposição do cliente em honrar seus compromissos financeiros. Alguns fatores importantes a serem considerados incluem:

- Histórico de crédito:Avaliar o histórico de pagamentos do cliente, verificando se possui dívidas em aberto ou se tem histórico de inadimplência.

- Capacidade de pagamento:Analisar a renda do cliente, suas despesas e seus ativos, para determinar se ele possui recursos suficientes para cobrir as parcelas do crédito.

- Propósito do crédito:Entender o motivo pelo qual o cliente solicita o crédito, avaliando se o uso do crédito é adequado e se representa um risco aceitável para a empresa.

- Relação com a empresa:Considerar a duração e a qualidade do relacionamento com o cliente, avaliando a probabilidade de ele honrar seus compromissos.

Para a concessão de crédito, a empresa deve solicitar documentos e informações que comprovem a capacidade de pagamento do cliente. Alguns exemplos incluem:

- Documentos de identificação:RG, CPF, CNH.

- Comprovante de renda:Holerite, extrato bancário, declaração de imposto de renda.

- Comprovante de endereço:Conta de água, luz, telefone, etc.

- Declaração de bens:Listagem de bens móveis e imóveis do cliente.

Definir o limite de crédito para cada cliente é essencial para evitar que ele se endivide além de sua capacidade de pagamento. O limite de crédito deve ser baseado em uma análise cuidadosa da capacidade de pagamento do cliente e do risco que a empresa está disposta a assumir.

O limite de crédito pode ser fixo ou variável, de acordo com as políticas da empresa.

Tipos de Crédito

A empresa pode oferecer diferentes tipos de crédito, cada um com suas características e requisitos específicos. A tabela a seguir apresenta alguns exemplos:

| Tipo de Crédito | Características | Requisitos |

|---|---|---|

| Crédito Direto | Concedido diretamente pela empresa, sem intermediários. | Análise de crédito rigorosa, documentos de identificação, comprovante de renda e endereço. |

| Crédito Rotativo | Permite que o cliente utilize o crédito de forma contínua, realizando pagamentos mínimos e utilizando o saldo disponível. | Análise de crédito rigorosa, histórico de pagamentos, limite de crédito pré-definido. |

| Crédito Consignado | Descontado diretamente da folha de pagamento do cliente, com taxas de juros menores. | Análise de crédito, comprovante de renda, autorização do empregador. |

Processo de Cobrança

O processo de cobrança deve ser organizado e eficiente, com o objetivo de garantir a recuperação dos créditos em tempo hábil e com o mínimo de atrito com os clientes. As etapas do processo de cobrança incluem:

- Emissão da Fatura:A empresa deve emitir a fatura com clareza e precisão, incluindo informações como data de vencimento, valor da parcela, número de referência e dados do cliente.

- Acompanhamento do Pagamento:A empresa deve monitorar o pagamento das faturas, verificando se o cliente efetuou o pagamento dentro do prazo.

- Notificação de Atraso:Em caso de atraso no pagamento, a empresa deve notificar o cliente por meio de carta, e-mail ou telefone, informando sobre o atraso e as consequências do não pagamento.

- Negociação:A empresa deve estar aberta à negociação com o cliente, buscando soluções para a quitação da dívida, como parcelamento, desconto ou renegociação das condições de pagamento.

- Cobrança Judicial:Se o cliente não responder às notificações de atraso e não negociar a dívida, a empresa pode recorrer à cobrança judicial, buscando a recuperação do crédito por meio de ações legais.

A empresa pode utilizar diferentes métodos de cobrança, como:

- Contato telefônico:Para entrar em contato com o cliente e solicitar o pagamento da dívida.

- E-mail:Para enviar notificações de atraso, boletos e outras informações relevantes.

- Carta:Para comunicar formalmente o atraso no pagamento e as consequências do não pagamento.

- SMS:Para enviar lembretes de pagamento e mensagens de cobrança curtas e diretas.

Tipos de Cobrança

Existem diferentes tipos de cobrança, cada um com suas características e métodos específicos. A tabela a seguir apresenta alguns exemplos:

| Tipo de Cobrança | Características |

|---|---|

| Cobrança Amigável | Utiliza métodos de comunicação amigáveis e respeitosos, buscando negociar uma solução para o pagamento da dívida. |

| Cobrança Extrajudicial | Realizada por meio de cartas, e-mails, telefonemas e outras formas de comunicação, sem necessidade de intervenção judicial. |

| Cobrança Judicial | Envolve a utilização de ações legais para recuperar o crédito, como protesto, ação de cobrança e penhora de bens. |

A empresa pode utilizar ferramentas tecnológicas para automatizar o processo de cobrança, como:

- Sistemas de gestão de cobrança:Automatizam o envio de notificações, o controle de pagamentos e a geração de relatórios.

- Plataformas de comunicação:Facilitam o contato com os clientes por meio de e-mail, SMS e chat.

- Inteligência artificial:Permite a análise de dados e a identificação de clientes com maior probabilidade de inadimplência.

Prevenção de Inadimplência

A prevenção de inadimplência é um dos principais objetivos da política de crédito e cobrança. A empresa deve implementar estratégias para minimizar o risco de clientes deixarem de pagar suas dívidas.

A empresa pode utilizar indicadores de risco para identificar clientes com maior probabilidade de inadimplência. Alguns exemplos de indicadores incluem:

- Histórico de crédito:Avaliar o histórico de pagamentos do cliente, verificando se possui dívidas em aberto ou se tem histórico de inadimplência.

- Score de crédito:Um número que representa a capacidade de crédito do cliente, baseado em sua pontuação de crédito.

- Renda e despesas:Analisar a renda do cliente, suas despesas e seus ativos, para determinar se ele possui recursos suficientes para cobrir as parcelas do crédito.

- Comportamento de pagamento:Monitorar o comportamento de pagamento do cliente, verificando se ele efetua os pagamentos dentro do prazo e se utiliza o crédito de forma responsável.

A empresa pode tomar ações preventivas para reduzir o risco de inadimplência, como:

- Análise de crédito rigorosa:Avaliar cuidadosamente a capacidade de pagamento do cliente antes de conceder o crédito.

- Monitoramento de pagamentos:Acompanhar os pagamentos do cliente, verificando se ele efetua os pagamentos dentro do prazo.

- Comunicação clara e transparente:Informar o cliente sobre as condições de pagamento, os encargos por atraso e as consequências do não pagamento.

- Oferecer opções de pagamento flexíveis:Permitir que o cliente escolha a forma de pagamento que melhor se adapta às suas necessidades, como pagamento online, débito em conta ou boleto bancário.

- Programa de fidelização:Recompensar clientes que pagam suas dívidas em dia, incentivando o pagamento pontual.

Gestão de Contas em Atraso

A gestão de contas em atraso é crucial para a recuperação do crédito e a minimização das perdas financeiras da empresa. A empresa deve ter um processo claro e eficiente para acompanhar e gerenciar as contas em atraso.

A empresa deve notificar os clientes sobre o atraso no pagamento, informando o valor da dívida, a data de vencimento e as consequências do não pagamento. A notificação pode ser feita por meio de carta, e-mail, SMS ou telefone.

Para recuperar o crédito em atraso, a empresa pode tomar diversas ações, como:

- Negociação de parcelamento:Permitir que o cliente pague a dívida em parcelas, com juros e encargos negociados.

- Concessão de descontos:Oferecer descontos para o pagamento da dívida à vista ou em um prazo menor.

- Cobrança extrajudicial:Utilizar métodos de cobrança extrajudicial, como cartas, e-mails e telefonemas, para pressionar o cliente a pagar a dívida.

- Cobrança judicial:Recorrer à cobrança judicial, buscando a recuperação do crédito por meio de ações legais.

Considerações Legais e Éticas

A concessão de crédito e a cobrança de dívidas são regidas por leis e regulamentações específicas, que a empresa deve cumprir rigorosamente. A empresa deve estar ciente das leis e regulamentações aplicáveis à sua atividade, incluindo o Código de Defesa do Consumidor, a Lei de Cobrança e outras leis e regulamentações relevantes.

A empresa deve garantir o cumprimento das leis e regulamentações aplicáveis, incluindo:

- Transparência nas informações:Fornecer informações claras e completas sobre as condições de crédito, os encargos por atraso e as consequências do não pagamento.

- Respeito aos prazos:Atender aos prazos legais para a cobrança de dívidas e para a notificação de clientes.

- Utilização de métodos de cobrança adequados:Evitar o uso de métodos de cobrança abusivos ou que violem os direitos do cliente.

- Proteção de dados pessoais:Tratar os dados pessoais do cliente com confidencialidade e segurança, de acordo com a Lei Geral de Proteção de Dados (LGPD).

A empresa deve seguir princípios éticos no processo de cobrança, incluindo:

- Respeito ao cliente:Tratar o cliente com respeito e cordialidade, mesmo em situações de atraso no pagamento.

- Honestidade e transparência:Ser honesto e transparente nas negociações com o cliente, informando sobre as condições de pagamento e as consequências do não pagamento.

- Boa fé:Agir de boa fé nas negociações, buscando soluções justas e equitativas para ambas as partes.

- Confidencialidade:Manter a confidencialidade das informações do cliente, evitando a divulgação de dados pessoais a terceiros.

Exemplos de Políticas de Crédito e Cobrança: Exemplo De Politica De Credito E Cobrança De Uma Empresa

As políticas de crédito e cobrança variam de acordo com o ramo de atividade, o porte da empresa e a estratégia de negócios. Existem diferentes abordagens para a política de crédito e cobrança, cada uma com seus prós e contras.

Abordagens de Políticas de Crédito e Cobrança

| Abordagem | Prós | Contras |

|---|---|---|

| Política de Crédito Rigorosa | Minimiza o risco de inadimplência, protege a empresa de perdas financeiras. | Pode afastar clientes com bom histórico de crédito, reduzir as vendas. |

| Política de Crédito Flexível | Aumenta as vendas, atrai novos clientes, aumenta a fidelização. | Aumenta o risco de inadimplência, exige maior controle e gestão. |

| Cobrança Amigável | Mantém um relacionamento positivo com os clientes, aumenta a fidelização. | Pode ser ineficaz em casos de inadimplência persistente, pode gerar custos adicionais. |

| Cobrança Agressiva | Recupera o crédito com maior rapidez, reduz as perdas financeiras. | Pode afetar o relacionamento com os clientes, gerar reclamações e conflitos. |

As tendências e melhores práticas em relação a políticas de crédito e cobrança incluem:

- Utilização de tecnologias:Automatizar o processo de concessão de crédito, cobrança e gestão de contas em atraso, utilizando sistemas de gestão de crédito e cobrança, plataformas de comunicação e inteligência artificial.

- Foco na prevenção de inadimplência:Implementar estratégias para identificar clientes com maior probabilidade de inadimplência e tomar ações preventivas para reduzir o risco.

- Priorizar o relacionamento com o cliente:Manter um relacionamento positivo com os clientes, mesmo em situações de atraso no pagamento, buscando soluções justas e equitativas.

- Cumprimento das leis e regulamentações:Assegurar o cumprimento das leis e regulamentações aplicáveis à concessão de crédito e cobrança, incluindo o Código de Defesa do Consumidor e a Lei de Cobrança.

Compreender os princípios de uma política de crédito e cobrança bem estruturada é fundamental para o sucesso de qualquer negócio. Através de uma análise criteriosa de crédito, um processo de cobrança eficiente e uma gestão proativa de contas em atraso, as empresas podem proteger seus lucros, minimizar riscos e fortalecer seus relacionamentos com os clientes.

Ao implementar uma política de crédito e cobrança eficaz, você estará investindo na solidez e na longevidade do seu negócio.

Question Bank

Qual a importância de ter uma política de crédito e cobrança documentada?

Uma política documentada garante clareza e transparência para todos os envolvidos, além de servir como referência para a tomada de decisões e garantir a consistência nas ações da empresa.

Como posso definir os limites de crédito para meus clientes?

A definição dos limites de crédito deve levar em consideração a análise de crédito individualizada, o histórico de pagamentos, o volume de negócios e outros fatores relevantes.

Quais as melhores práticas para evitar a inadimplência?

As melhores práticas incluem análise de crédito rigorosa, monitoramento constante dos pagamentos, comunicação proativa com os clientes e a implementação de medidas preventivas, como seguros de crédito.