Exemplo De Classificar Lançamentos Contabés Na Conta Lucor E Prjuizos – Exemplo De Classificar Lançamentos Contabés Na Conta Lucro e Prejuízo: Dominar a arte de classificar corretamente os lançamentos contábeis na conta de Lucro e Prejuízo é fundamental para a saúde financeira de qualquer empresa. Este guia descomplica o processo, explorando desde os conceitos básicos da demonstração do resultado até a análise de indicadores-chave, passando por exemplos práticos de lançamentos de receitas, custos, despesas e o impacto tributário.

Prepare-se para uma jornada clara e objetiva rumo à compreensão completa deste aspecto crucial da contabilidade.

A classificação precisa dos lançamentos é vital para a geração de relatórios financeiros confiáveis. Erros na classificação podem levar a interpretações equivocadas da performance da empresa, impactando decisões estratégicas e a capacidade de atrair investimentos. Abordaremos diferentes tipos de lançamentos, desde receitas operacionais e não operacionais até custos de produção e despesas administrativas, fornecendo exemplos concretos e ilustrando como cada um afeta a conta de Lucro e Prejuízo.

Aprenderemos também a analisar os resultados obtidos, utilizando métricas relevantes para a tomada de decisões informadas.

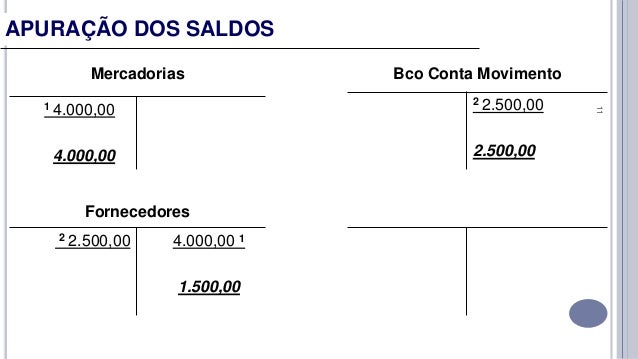

Conceitos Fundamentais da Conta Lucro e Prejuízo

Right, então, vamos mergulhar no mundo da contabilidade, mas de um jeito que você vai entender, tipo, numa boa. A conta Lucro e Prejuízo, ou P&L (Profit & Loss), é, basicamente, o resumo do desempenho financeiro da sua empresa num determinado período. É tipo um retrato da sua saúde financeira, mostrando se você está no lucro ou no prejuízo – totalmente crucial para saber se o negócio está bombando ou afundando.

Classificar corretamente os lançamentos contábeis nessa conta é mega importante, porque qualquer erro pode distorcer a realidade e te levar a tomar decisões erradas, tipo, investir mais em algo que não está dando retorno. Imagine, tipo, gastar uma nota em marketing e não conseguir rastrear se isso realmente gerou vendas. Aí você fica no escuro, né?

Vários tipos de lançamentos afetam a conta Lucro e Prejuízo. Tem as receitas, que são, tipo, o dinheiro que entra; os custos, que são os gastos diretos para produzir seus produtos ou serviços; e as despesas, que são os gastos indiretos, como aluguel, salários e marketing. Tudo isso influencia o resultado final, o seu lucro ou prejuízo.

A Demonstração do Resultado do Exercício (DRE) é, basicamente, a versão formal e organizada de tudo isso. É como um relatório super detalhado da sua P&L, mostrando cada item e como eles impactam o resultado final. É tipo um mapa do tesouro da sua empresa, mas em números.

Componentes da Demonstração do Resultado do Exercício (DRE), Exemplo De Classificar Lançamentos Contabés Na Conta Lucor E Prjuizos

| Componente | Descrição | Exemplo de Lançamento Débito | Exemplo de Lançamento Crédito |

|---|---|---|---|

| Receita de Vendas | Dinheiro que entra pela venda de produtos. | Contas a Receber | Receita de Vendas |

| Custo dos Produtos Vendidos (CPV) | Gastos diretos com a produção dos produtos vendidos. | Custo dos Produtos Vendidos | Estoque de Produtos Acabados |

| Despesas Administrativas | Gastos com a administração da empresa (salários, aluguel, etc.). | Despesas Administrativas | Caixa |

| Receita Financeira | Receitas de investimentos ou aplicações financeiras. | Contas a Receber | Receita Financeira |

Classificação de Lançamentos: Receitas

As receitas podem ser operacionais (ligadas à atividade principal da empresa) ou não operacionais (de outras atividades). É tipo, a receita de vendas é operacional, já a receita de um investimento em ações é não operacional. Entendeu?

Vamos ver alguns exemplos de lançamentos de receitas:

- Data: 15/10/2024 Descrição: Venda de produtos à vista Valor: R$ 5.000,00

- Data: 20/10/2024 Descrição: Prestação de serviços Valor: R$ 2.000,00

- Data: 25/10/2024 Descrição: Juros recebidos de aplicação financeira Valor: R$ 500,00

Contabilizar receitas de vendas e serviços é parecido, mas tem nuances. Em vendas, você considera o estoque e o custo dos produtos vendidos. Já em serviços, você foca nos custos diretos relacionados ao serviço prestado.

Um exemplo de lançamento contábil de uma receita financeira seria o recebimento de juros de uma aplicação. No débito, você teria a conta “Caixa” e no crédito, a conta “Receita Financeira”.

Classificação de Lançamentos: Custos e Despesas

A diferença entre custos e despesas é crucial. Custos são gastos diretamente ligados à produção de bens ou serviços, enquanto despesas são gastos indiretos, com a administração da empresa. É tipo, a matéria-prima é custo, o aluguel do escritório é despesa.

Alocar custos pode ser um desafio, dependendo do tipo de negócio. Existem vários métodos, como rateio por unidade produzida ou por horas trabalhadas. A escolha do método ideal depende da complexidade da produção e do tipo de indústria.

Aqui vão alguns exemplos de lançamentos:

- Data: 10/10/2024 Descrição: Compra de matéria-prima Valor: R$ 1.000,00 (Custo de Produção)

- Data: 15/10/2024 Descrição: Pagamento de aluguel Valor: R$ 1.500,00 (Despesa Administrativa)

Depreciação e amortização são maneiras de distribuir o custo de um bem de uso (máquinas, equipamentos) ou de um bem intangível (patentes, softwares) ao longo de sua vida útil. Você calcula a depreciação/amortização anualmente e contabiliza como despesa.

Impacto Tributário na Conta Lucro e Prejuízo: Exemplo De Classificar Lançamentos Contabés Na Conta Lucor E Prjuizos

Os impostos têm um impacto direto no resultado final da empresa. Eles reduzem o lucro, mas são uma obrigação legal. As principais obrigações tributárias relacionadas à conta Lucro e Prejuízo incluem o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL), por exemplo.

Os impostos são contabilizados como despesas, reduzindo o lucro líquido da empresa. No lançamento contábil do pagamento do imposto de renda, você debitaria a conta “Impostos a Pagar” e creditaria a conta “Caixa”.

Exemplo de lançamento contábil do pagamento do Imposto de Renda:

- Data: 30/11/2024 Descrição: Pagamento do Imposto de Renda Valor: R$ 2.000,00 Débito: Impostos a Pagar Crédito: Caixa

Análise da Conta Lucro e Prejuízo

Analisar a conta Lucro e Prejuízo é essencial para entender a saúde financeira da empresa e tomar decisões estratégicas. Métricas importantes incluem a margem bruta (receita menos o custo dos produtos vendidos), a margem líquida (lucro após todos os custos e despesas), e outras métricas relevantes para o seu tipo de negócio.

A análise da conta Lucro e Prejuízo permite identificar áreas que precisam de melhorias, como redução de custos ou aumento de receitas. É tipo um check-up completo da sua empresa, para você saber o que está funcionando e o que precisa de ajustes.

Interpretação da Conta Lucro e Prejuízo

| Cenário | Margem Bruta | Margem Líquida | Interpretação |

|---|---|---|---|

| Empresa A (Alta Margem Bruta, Baixa Margem Líquida) | 70% | 5% | Custos de produção baixos, mas altas despesas operacionais. |

| Empresa B (Baixa Margem Bruta, Alta Margem Líquida) | 30% | 20% | Custos de produção altos, mas controle rígido das despesas operacionais. |

| Empresa C (Baixa Margem Bruta, Baixa Margem Líquida) | 20% | 2% | Custos de produção e despesas operacionais altos. Necessidade de revisão do modelo de negócio. |