Exemplo De Balanço Patrimonial Com Notas Explicativas é um guia essencial para entender a estrutura e o significado do balanço patrimonial, além de desvendar o papel crucial das notas explicativas na apresentação de informações contábeis transparentes e confiáveis.

Este guia te leva por uma jornada completa, desde os conceitos básicos do balanço patrimonial até a análise de indicadores financeiros, explorando exemplos práticos e as normas contábeis que regem sua elaboração. Você aprenderá a interpretar as informações contidas no balanço e nas notas explicativas, tornando-se capaz de tomar decisões estratégicas mais assertivas, seja como investidor, gestor financeiro ou profissional da área contábil.

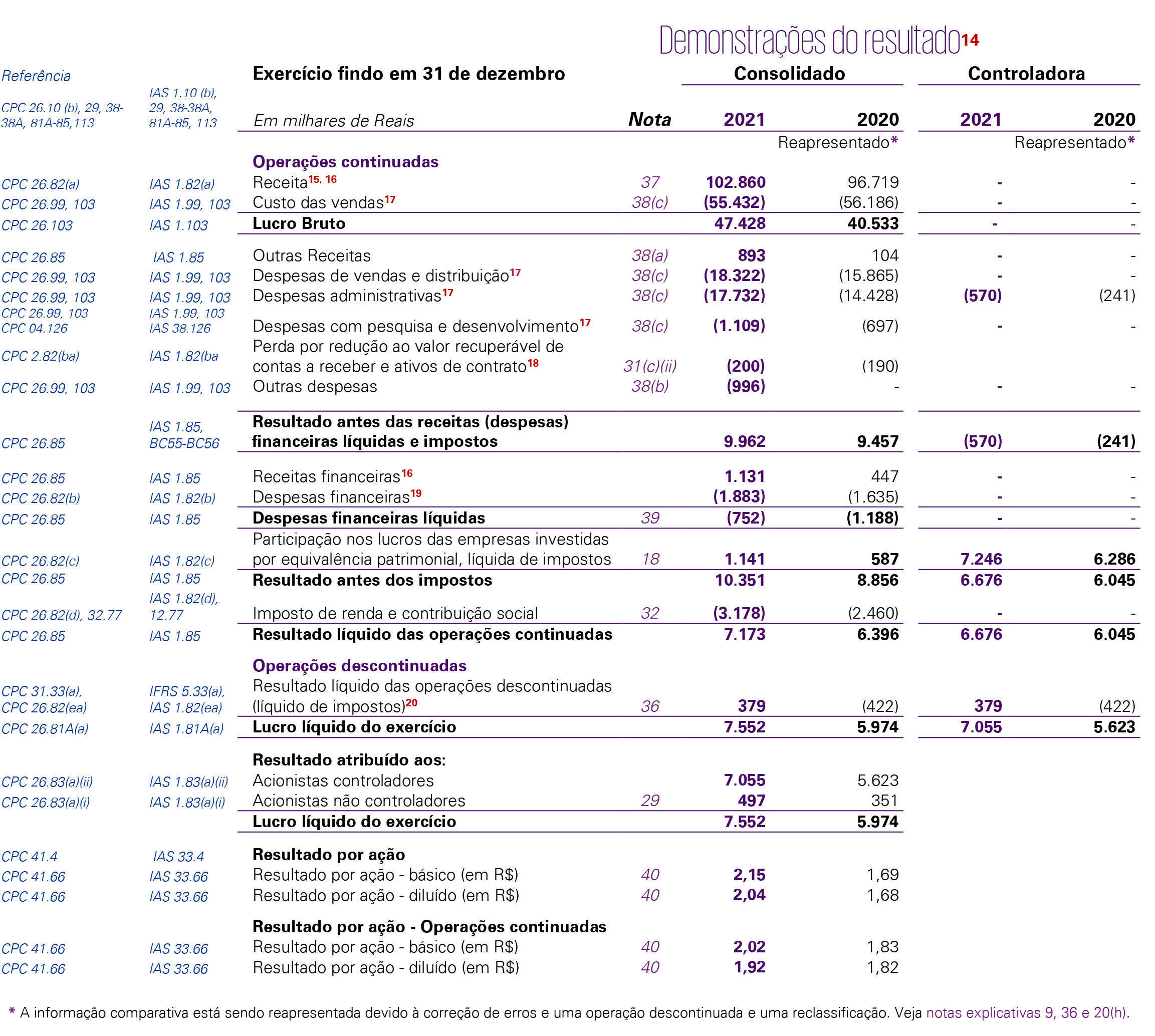

Notas Explicativas: Exemplo De Balanço Patrimonial Com Notas Explicativas

O Balanço Patrimonial, como você já sabe, é um retrato da saúde financeira da empresa em um determinado momento. Mas, assim como um retrato, ele pode ser um pouco vago, sem muitos detalhes. É aí que as Notas Explicativas entram em cena, como um manual de instruções que te explica tudo o que está por trás daquela imagem.

Informações Essenciais nas Notas Explicativas

As Notas Explicativas são como um guia completo, detalhando tudo o que não cabe no Balanço Patrimonial. Elas complementam as informações apresentadas no Balanço, tornando-as mais claras e completas.

- Políticas Contábeis: As Notas Explicativas descrevem os métodos contábeis utilizados pela empresa, como o método de avaliação de estoques, critérios para reconhecimento de receitas e despesas, e tratamento de ativos imobilizados.

- Informações sobre Ativos e Passivos: As Notas Explicativas detalham a composição dos itens do Balanço Patrimonial, como a natureza dos investimentos, a forma de financiamento de empréstimos e o tipo de ativo imobilizado.

- Informações sobre Patrimônio Líquido: As Notas Explicativas explicam as variações do Patrimônio Líquido, como a origem dos lucros, os dividendos pagos e as reservas de capital.

- Informações sobre Contingências: As Notas Explicativas descrevem as contingências, ou seja, os eventos incertos que podem afetar o patrimônio da empresa, como processos judiciais, garantias e riscos de crédito.

- Informações sobre Eventos Subsequentes: As Notas Explicativas relatam os eventos importantes que ocorreram após a data do Balanço Patrimonial, mas antes da data da publicação das demonstrações contábeis, como a venda de um ativo importante ou a assinatura de um contrato significativo.

Importância para a Transparência e Confiabilidade

Imagine um Balanço Patrimonial como um mapa. As Notas Explicativas são as legendas, os detalhes que te ajudam a entender cada ponto do mapa. Sem elas, você estaria perdido, sem saber a real situação da empresa.As Notas Explicativas são cruciais para a transparência e confiabilidade das informações contábeis, pois:

- Fornecem informações adicionais: Elas completam as informações resumidas apresentadas no Balanço Patrimonial, permitindo que os usuários compreendam melhor a situação financeira da empresa.

- Aumentam a clareza e a precisão: As Notas Explicativas explicam os métodos contábeis utilizados e os critérios adotados pela empresa, garantindo que as informações sejam claras e precisas.

- Facilitam a análise e a tomada de decisões: As Notas Explicativas fornecem informações importantes para a análise do Balanço Patrimonial e para a tomada de decisões informadas pelos usuários, como investidores, credores e gestores.

- Aumentam a credibilidade da empresa: A publicação de Notas Explicativas transparentes e completas demonstra o compromisso da empresa com a boa governança corporativa e com a prestação de contas aos seus stakeholders.

Exemplos Práticos de Balanço Patrimonial com Notas Explicativas

Para ilustrar melhor a aplicação do Balanço Patrimonial e das Notas Explicativas, vamos analisar um exemplo prático de uma empresa fictícia. Esse exemplo visa demonstrar como os elementos do Balanço Patrimonial se relacionam com as informações detalhadas nas Notas Explicativas, proporcionando uma visão completa da situação financeira da empresa.

Exemplo de Balanço Patrimonial Simplificado

O Balanço Patrimonial simplificado da empresa fictícia “Exemplo LTDA” demonstra a situação patrimonial da empresa em 31/12/2023:| Ativo| Valor (R$)| Passivo| Valor (R$)| Patrimônio Líquido| Valor (R$)||—|—|—|—|—|—|| Ativo Circulante| | Passivo Circulante| | | ||

- Caixa | 10.000 |

- Fornecedores | 20.000 | Capital Social| 50.000 |

|

- Estoques | 30.000 |

- Salários a Pagar | 5.000 | Lucros Acumulados| 15.000 |

|

- Contas a Receber | 15.000 |

- Impostos a Pagar | 3.000 | | |

| Ativo Não Circulante| | Passivo Não Circulante| | | ||

- Imobilizado | 50.000 |

- Empréstimos Bancários | 20.000 | | |

|

Intangível | 10.000 | | | | |

| Total do Ativo| 115.000| Total do Passivo| 48.000| Total do Patrimônio Líquido| 67.000|| | | | | | |

Notas Explicativas para o Balanço Patrimonial, Exemplo De Balanço Patrimonial Com Notas Explicativas

As Notas Explicativas complementam o Balanço Patrimonial, fornecendo informações relevantes sobre os itens que compõem o Ativo, Passivo e Patrimônio Líquido.

1. Estoques

Os estoques da empresa são avaliados pelo método PEPS (Primeiro a Entrar, Primeiro a Sair), considerando o custo de produção e os custos de aquisição.

2. Imobilizado

- O Imobilizado inclui bens como máquinas, equipamentos e imóveis utilizados na operação da empresa.

- Os bens do Imobilizado são depreciados linearmente, com base em suas vidas úteis.

3. Intangível

O Intangível compreende marcas e patentes registradas pela empresa, com valor de R$ 10.000.

4. Empréstimos Bancários

A empresa possui um empréstimo bancário de R$ 20.000, com juros de 1% ao mês.

5. Lucros Acumulados

Os Lucros Acumulados representam o lucro líquido da empresa desde a sua fundação, após a dedução dos dividendos distribuídos aos acionistas.

Comparando Balanço Patrimonial e Notas Explicativas

O Balanço Patrimonial apresenta um resumo da situação financeira da empresa em um determinado momento, enquanto as Notas Explicativas fornecem informações detalhadas sobre os itens que compõem o Balanço.

- O Balanço Patrimonial mostra o valor total do Ativo, Passivo e Patrimônio Líquido, enquanto as Notas Explicativas detalham a composição de cada um desses elementos.

- As Notas Explicativas esclarecem a forma como os itens do Balanço foram avaliados, como por exemplo, a utilização do método PEPS para avaliação dos estoques.

- As Notas Explicativas também podem conter informações sobre eventos importantes que influenciaram a situação financeira da empresa, como a obtenção de empréstimos bancários.

Em resumo, o Balanço Patrimonial e as Notas Explicativas são instrumentos complementares que, juntos, fornecem uma visão completa da situação financeira da empresa.

Analisando o Balanço Patrimonial com Notas Explicativas

O Balanço Patrimonial, juntamente com as Notas Explicativas, fornece um panorama completo da situação financeira de uma empresa em um determinado momento. A análise do Balanço Patrimonial com Notas Explicativas é essencial para entender a saúde financeira da empresa, identificar oportunidades e riscos, e tomar decisões estratégicas e operacionais eficazes.

Principais Indicadores Financeiros

As Notas Explicativas complementam o Balanço Patrimonial, fornecendo informações detalhadas sobre os itens que compõem o ativo, passivo e patrimônio líquido. Essa riqueza de informações permite o cálculo de diversos indicadores financeiros, que podem ser utilizados para avaliar a performance da empresa e comparar com seus pares.

- Liquidez:A capacidade da empresa de honrar suas obrigações de curto prazo. Exemplos:

- Liquidez Corrente: mede a capacidade de cobrir os compromissos de curto prazo com os ativos circulantes.

- Liquidez Seca: similar à Liquidez Corrente, mas exclui os estoques, que podem ser menos líquidos.

- Solvência:A capacidade da empresa de honrar suas obrigações de longo prazo. Exemplos:

- Índice de Solvência Geral: mede a capacidade de cobrir todas as dívidas com os ativos totais.

- Patrimônio Líquido: representa a riqueza da empresa, ou seja, o valor que pertence aos seus proprietários.

- Atividade:A eficiência com que a empresa utiliza seus ativos para gerar receita. Exemplos:

- Giro do Ativo: mede quantas vezes o ativo da empresa gira durante o período.

- Prazo Médio de Estoque: indica quanto tempo a empresa leva para vender seus estoques.

- Rentabilidade:A capacidade da empresa de gerar lucro. Exemplos:

- Margem Bruta: mede a porcentagem do lucro bruto em relação à receita bruta.

- Retorno sobre o Patrimônio Líquido (ROE): mede o lucro da empresa em relação ao patrimônio líquido.

Análise do Balanço Patrimonial com Notas Explicativas: Auxílio na Tomada de Decisões

A análise do Balanço Patrimonial com Notas Explicativas fornece insights importantes para a tomada de decisões estratégicas e operacionais, como:

- Planejamento Financeiro:Identificar as necessidades de capital de giro, recursos para investimentos, e a capacidade de gerar caixa para atender a seus compromissos.

- Gestão de Riscos:Avaliar a exposição da empresa a riscos financeiros, como a falta de liquidez, alto endividamento, ou investimentos inadequados.

- Tomada de Decisões de Investimento:Analisar a capacidade da empresa de gerar retornos sobre os investimentos e a viabilidade de novos projetos.

- Avaliação de Performance:Comparar a performance da empresa com seus pares e identificar áreas de melhoria.

- Negociação com Credores:Demonstrar a solidez financeira da empresa e negociar melhores condições de crédito.

Desafios e Melhores Práticas para a Análise do Balanço Patrimonial com Notas Explicativas

A análise do Balanço Patrimonial com Notas Explicativas exige atenção e conhecimento técnico. Alguns desafios comuns incluem:

- Complexidade das Informações:O Balanço Patrimonial e as Notas Explicativas podem conter informações complexas e técnicas, que exigem conhecimento específico para interpretação.

- Comparabilidade:A falta de padronização na apresentação das informações pode dificultar a comparação entre empresas diferentes.

- Falta de Transparência:Algumas empresas podem não fornecer informações completas ou claras nas Notas Explicativas, o que pode prejudicar a análise.

Para superar esses desafios e realizar uma análise eficaz, algumas melhores práticas são recomendadas:

- Compreender os Princípios Contábeis:Familiarizar-se com os princípios contábeis utilizados pela empresa e as normas de divulgação de informações.

- Utilizar Ferramentas de Análise:Empregar softwares de análise financeira e indicadores específicos para facilitar a interpretação das informações.

- Comparar com Dados Históricos:Analisar as tendências ao longo do tempo para identificar padrões e mudanças na situação financeira da empresa.

- Comparar com a Concorrência:Utilizar dados de empresas do mesmo setor para avaliar a performance da empresa em relação aos seus pares.

- Buscar Informações Adicionais:Complementar a análise com informações externas, como relatórios de agências de classificação de risco, notícias e análises de mercado.

O Balanço Patrimonial e as Normas Contábeis

O Balanço Patrimonial é um dos principais documentos contábeis e a sua elaboração é regida por normas específicas que garantem a padronização, a confiabilidade e a transparência das informações financeiras. No Brasil, as normas contábeis são definidas pelo Conselho Federal de Contabilidade (CFC) e, internacionalmente, pelo International Accounting Standards Board (IASB).

Normas Contábeis Brasileiras

As normas contábeis brasileiras, que regem a elaboração do Balanço Patrimonial e das Notas Explicativas, estão consolidadas na Lei nº 6.404/76, conhecida como Lei das Sociedades por Ações, e nas Normas Brasileiras de Contabilidade (NBCs).

- A Lei nº 6.404/76 define os elementos do Balanço Patrimonial, como Ativo, Passivo e Patrimônio Líquido, e as regras para a sua classificação e avaliação.

- As NBCs, por sua vez, detalham as normas contábeis para diversos aspectos da contabilidade, incluindo a elaboração do Balanço Patrimonial e das Notas Explicativas. A NBC TG 26, por exemplo, trata especificamente da apresentação das demonstrações contábeis.

Normas Contábeis Internacionais (IFRS)

As normas contábeis internacionais (IFRS) são emitidas pelo IASB e visam a padronização da contabilidade em nível global. O Brasil, através da Lei nº 11.638/07, adotou as IFRS para as empresas que negociam seus valores mobiliários em bolsas de valores brasileiras.

- As IFRS, assim como as normas brasileiras, definem os elementos do Balanço Patrimonial e as regras para a sua classificação e avaliação.

- A principal diferença entre as normas brasileiras e as IFRS reside na forma como alguns itens são classificados e avaliados. Por exemplo, as IFRS permitem a aplicação do método da equivalência patrimonial para investimentos em coligadas, enquanto a legislação brasileira exige o método da participação no lucro.

Comparação entre as Normas Brasileiras e as IFRS

| Característica | Normas Brasileiras | IFRS |

|---|---|---|

| Objetivo | Padronizar a contabilidade no Brasil | Padronizar a contabilidade em nível global |

| Entidade emissora | Conselho Federal de Contabilidade (CFC) | International Accounting Standards Board (IASB) |

| Aplicabilidade | Empresas brasileiras, em geral | Empresas que negociam seus valores mobiliários em bolsas de valores brasileiras |

| Princípios contábeis | Baseados na Lei nº 6.404/76 e nas NBCs | Baseados nos IFRS |

| Classificação e avaliação de ativos e passivos | Podem haver diferenças em relação às IFRS | Padronização global |

Guia Prático para a Aplicação das Normas Contábeis

Para aplicar as normas contábeis na elaboração do Balanço Patrimonial e das Notas Explicativas, siga estas etapas:

- Identificar o regime contábil aplicável:Verifique se a empresa está sujeita às normas brasileiras ou às IFRS. As empresas que negociam seus valores mobiliários em bolsas de valores brasileiras devem seguir as IFRS.

- Compreender os elementos do Balanço Patrimonial:O Balanço Patrimonial é composto por Ativo, Passivo e Patrimônio Líquido. É fundamental conhecer os critérios de classificação e avaliação de cada um desses elementos.

- Aplicar os princípios contábeis:Os princípios contábeis, como o da prudência, da continuidade, da competência e da materialidade, devem ser observados na elaboração do Balanço Patrimonial.

- Emitir as Notas Explicativas:As Notas Explicativas complementam as informações do Balanço Patrimonial, fornecendo detalhes sobre os critérios utilizados na elaboração das demonstrações contábeis.

Dominar o balanço patrimonial e as notas explicativas é fundamental para qualquer profissional que busca entender a saúde financeira de uma empresa. Este guia te equipa com as ferramentas necessárias para interpretar esses documentos, realizar análises precisas e tomar decisões estratégicas com mais segurança.

Explore os exemplos práticos, os indicadores financeiros e as normas contábeis, e prepare-se para navegar no mundo da gestão financeira com mais conhecimento e confiança.