Demonstração Do Resultado Do Exercício Dre Exemplo – Entrando no fascinante mundo da Demonstração do Resultado do Exercício (DRE), este artigo é um guia envolvente que desvenda os segredos do desempenho financeiro. A DRE é a peça central dos relatórios financeiros, fornecendo uma visão abrangente da saúde financeira de uma empresa.

Prepare-se para mergulhar na estrutura da DRE, entender as diferentes fontes de receita, analisar custos e despesas e calcular lucros bruto, operacional e líquido. Vamos explorar o impacto dos fatores que afetam essas métricas e descobrir como a DRE é uma ferramenta essencial para a tomada de decisões informadas.

Demonstração do Resultado do Exercício (DRE)

A DRE é um relatório financeiro que mostra o desempenho financeiro de uma empresa durante um período específico, geralmente um trimestre ou um ano. É uma ferramenta essencial para analisar a lucratividade e a saúde financeira geral de uma empresa.

A DRE é dividida em três seções principais:

- Receitas:Inclui todas as receitas geradas pela empresa durante o período.

- Custos e despesas:Inclui todos os custos incorridos pela empresa para gerar receita, como custos de produção, despesas administrativas e despesas de vendas.

- Lucro líquido:É a receita restante após a dedução de todos os custos e despesas.

Receitas

As receitas representam a receita gerada pela empresa a partir de suas atividades operacionais. São provenientes de diversas fontes, incluindo vendas de produtos, prestação de serviços e outras receitas operacionais.

Os fatores que afetam as receitas incluem:

Vendas de Produtos

- Volume de vendas: Número de unidades de produtos vendidos.

- Preço de venda: Valor cobrado por unidade de produto.

- Mix de produtos: Proporção de diferentes produtos vendidos.

- Concorrência: Nível de competição no mercado.

- Fatores econômicos: Condições econômicas que afetam a demanda do consumidor.

Prestação de Serviços

- Volume de serviços prestados: Número de unidades de serviços prestados.

- Preço dos serviços: Valor cobrado por unidade de serviço.

- Mix de serviços: Proporção de diferentes serviços prestados.

- Concorrência: Nível de competição no mercado.

- Fatores econômicos: Condições econômicas que afetam a demanda do consumidor.

Outras Receitas Operacionais

- Rendas de investimentos: Rendimentos obtidos de investimentos em títulos ou ações.

- Ganhos com alienação de ativos: Lucros obtidos com a venda de ativos não operacionais.

- Outras receitas: Receitas não relacionadas às atividades operacionais principais.

Custos e Despesas

Os custos e despesas são elementos essenciais da Demonstração do Resultado do Exercício (DRE), pois representam os gastos incorridos pela empresa durante um determinado período.Classificamos os custos e despesas em duas categorias principais:

- Custos: Estão diretamente relacionados à produção ou prestação de serviços da empresa.

- Despesas: São gastos indiretos que não estão diretamente ligados à produção ou prestação de serviços.

Além disso, os custos e despesas podem ser classificados de acordo com sua natureza:

- Custos Fixos: São aqueles que permanecem constantes independentemente do volume de produção ou vendas.

- Custos Variáveis: Variam proporcionalmente ao volume de produção ou vendas.

- Despesas Operacionais: Estão relacionadas às atividades operacionais da empresa.

- Despesas Não Operacionais: Não estão relacionadas às atividades operacionais da empresa.

Métodos de Alocação de Custos, Demonstração Do Resultado Do Exercício Dre Exemplo

Quando os custos não podem ser diretamente atribuídos a um produto ou serviço específico, é necessário utilizar métodos de alocação de custos para distribuí-los de forma justa. Alguns dos métodos mais comuns incluem:

- Alocação com base na Atividade: Distribui os custos com base no nível de atividade que cada produto ou serviço consome.

- Alocação com base no Volume: Distribui os custos com base no volume de produção ou vendas de cada produto ou serviço.

- Alocação com base na Margem de Contribuição: Distribui os custos com base na margem de contribuição de cada produto ou serviço.

A escolha do método de alocação de custos depende dos fatores específicos da empresa e do objetivo da alocação.

Lucro Bruto e Margem de Lucro Bruto

O lucro bruto é a diferença entre as receitas e o custo dos produtos vendidos (CPV). A margem de lucro bruto é o lucro bruto expresso como uma porcentagem das receitas. Essas métricas são importantes porque fornecem insights sobre a eficiência da empresa em gerar lucro a partir de suas vendas.

Uma margem de lucro bruto elevada indica que a empresa está conseguindo gerar lucro a partir de suas vendas. Isso pode ser devido a preços de venda elevados, baixos custos de produção ou uma combinação de ambos. Por outro lado, uma margem de lucro bruto baixa pode indicar que a empresa está enfrentando concorrência acirrada, tem altos custos de produção ou ambos.

Fórmula do Lucro Bruto

Lucro Bruto = Receitas – Custo dos Produtos Vendidos (CPV)

Fórmula da Margem de Lucro Bruto

Margem de Lucro Bruto = (Lucro Bruto / Receitas) x 100%

Lucro Operacional e Margem de Lucro Operacional

O lucro operacional representa o lucro gerado pelas atividades operacionais principais de uma empresa, excluindo receitas e despesas não operacionais. É calculado deduzindo os custos e despesas operacionais das receitas operacionais.

Fatores que Afetam o Lucro Operacional

Vários fatores podem afetar o lucro operacional, incluindo:

- Vendas e receita

- Custos variáveis (como matérias-primas e mão de obra direta)

- Custos fixos (como aluguel e depreciação)

- Eficiência operacional

- Preços de mercado

- Concorrência

A margem de lucro operacional é calculada dividindo o lucro operacional pela receita operacional. Ela indica a porcentagem da receita operacional que é convertida em lucro operacional.

Lucro Líquido e Margem de Lucro Líquido: Demonstração Do Resultado Do Exercício Dre Exemplo

O lucro líquido representa o lucro final obtido pela empresa após a dedução de todas as despesas, incluindo impostos. É a medida mais abrangente da lucratividade de uma empresa. A margem de lucro líquido é calculada dividindo o lucro líquido pela receita líquida.

Fatores que Afetam o Lucro Líquido

Vários fatores podem afetar o lucro líquido de uma empresa, incluindo:

- Volume de vendas

- Preços de venda

- Custos de produção

- Despesas operacionais

- Despesas com juros

- Impostos

O gerenciamento desses fatores é crucial para maximizar o lucro líquido e a lucratividade geral da empresa.

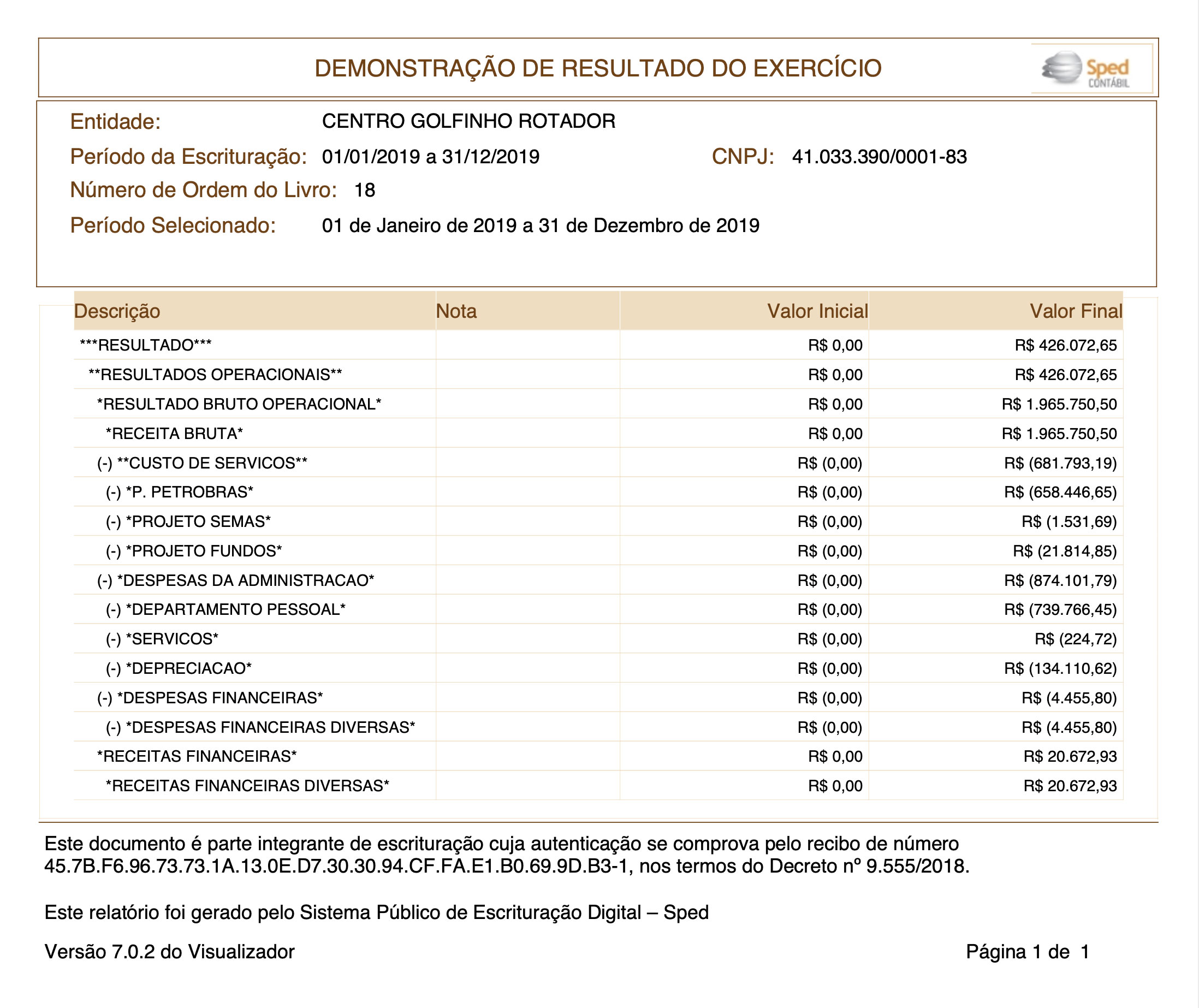

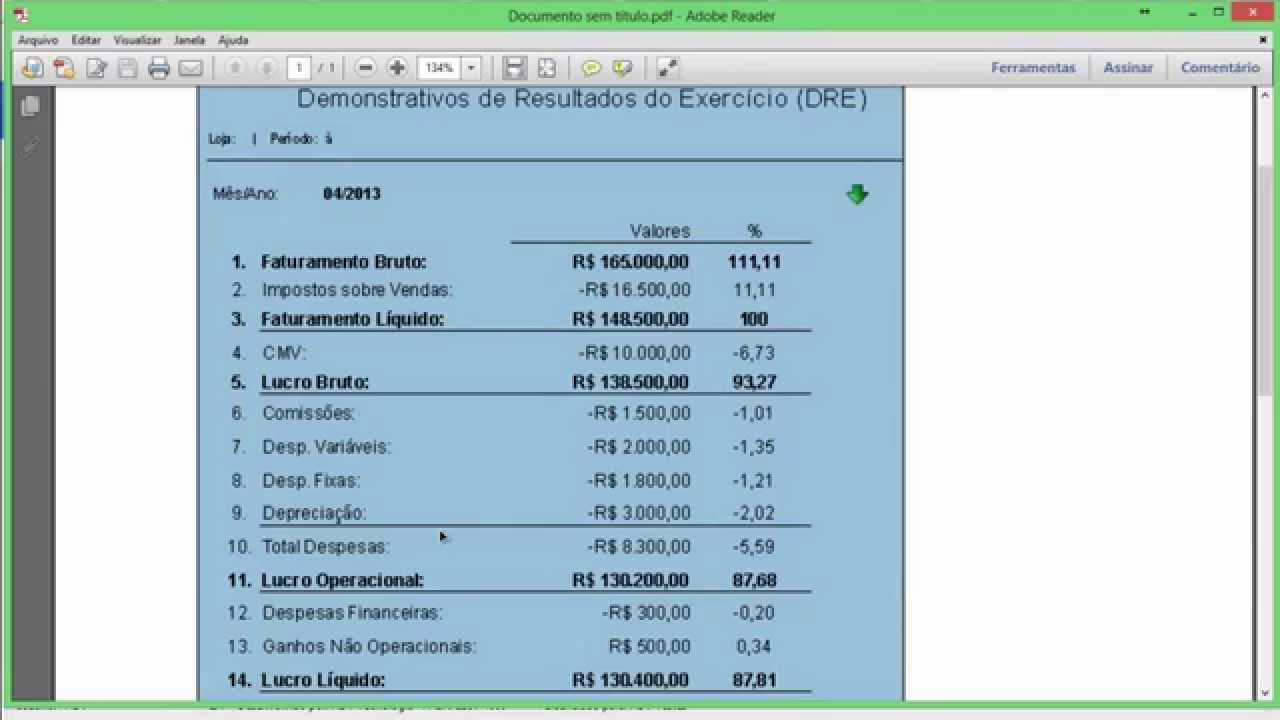

Exemplo de DRE

A Demonstração do Resultado do Exercício (DRE) é um relatório financeiro que mostra o desempenho financeiro de uma empresa durante um período específico. Ela resume as receitas, custos, despesas e lucros da empresa.

Componentes da DRE

Os principais componentes da DRE incluem:

- Receitas: Representam os ganhos da empresa com a venda de bens ou serviços.

- Custos e Despesas: Incluem todos os custos incorridos pela empresa para gerar receitas, como custos de matérias-primas, mão de obra e despesas administrativas.

- Lucro Bruto: É a diferença entre as receitas e os custos de vendas.

- Lucro Operacional: É o lucro bruto menos as despesas operacionais, como despesas de vendas e administrativas.

- Lucro Líquido: É o lucro operacional menos as despesas não operacionais, como juros e impostos.

Concluindo nossa jornada pela DRE, vimos como ela é um espelho do desempenho financeiro de uma empresa. Ao analisar seus componentes, podemos avaliar a eficiência operacional, a rentabilidade e a posição financeira geral. A DRE é um documento inestimável para investidores, credores e gerentes, guiando-os em suas estratégias e decisões de negócios.

FAQ

O que é uma DRE?

Uma DRE é um relatório financeiro que resume as receitas, custos e despesas de uma empresa durante um período específico, geralmente um trimestre ou um ano.

Quais são os componentes principais de uma DRE?

As principais seções de uma DRE incluem receitas, custos e despesas, lucro bruto, lucro operacional e lucro líquido.

Como a DRE é usada?

A DRE é usada por investidores, credores e gerentes para avaliar o desempenho financeiro de uma empresa, tomar decisões de investimento e identificar áreas de melhoria.